#16 // KW35 // 1.9.2022 // Fractional Reserve Banking wird durch Bitcoin obsolet 🏦🪦

Pierre Rochard war zu Gast in Stephan Liveras Podcast. Gemeinsam sprachen sie über Fractional Reserve Banking und darum, dass es bei einem Bitcoin Standard ein solches FRB nicht geben würde. Pierres Ausführungen habe ich in zusammengefasster Form wiedergegeben.

// Today's Menu 📜

- Bitcoin braucht kein Fractional Reserve Banking 🏦

- Den Minern geht es wieder gut ⚒️

- Hodlonaut braucht Hilfe 🆘

// Starter 🍸

Intro

Wie bereits angekündigt, wird auch diese Ausgabe des Newsletters wieder Sommerurlaubs-bedingt etwas kürzer, was dazu führt, dass alle folgenden Zahlen auf Informationen von Mittwochabend basieren (siehe Block Height). Ich habe diese Woche eine sehr interessante Folge in Stephan Liveras Podcast gehört. Zu Gast in Folge SLP402 war Pierre Rochard, VP of Research bei Riot Blockchain (einem der größten und am schnellsten wachsenden gelisteten Miner in den USA) und selbst Podcaster. Im Podcast geht es allgemein um Fractional Reserve Banking (Fraktionales Reserve-System) und darum, dass es bei einem Bitcoin Standard ein solches FRB nicht geben würde. Die anschauliche Erklärung und Entstehungsgeschichte von FRB fand ich besonders spannend, besonders, wenn man bedenkt, dass Satoshi schon in seinem ersten Post im P2P Foundation Forum auf die damit verbundenen Probleme hinwies:

Banks must be trusted to hold our money and transfer it electronically, but they lend it out in waves of credit bubbles with barely a fraction in reserves.

In dieser Ausgabe möchte ich Pierres Ideen wiedergeben, indem ich paraphrasiere und zusammenfasse, was in der ersten Hälfte der Podcast-Folge besprochen wurde, ohne Pierre direkt zu zitieren. Aber widmen wir uns zunächst kurz Bitcoins Blutwerten.

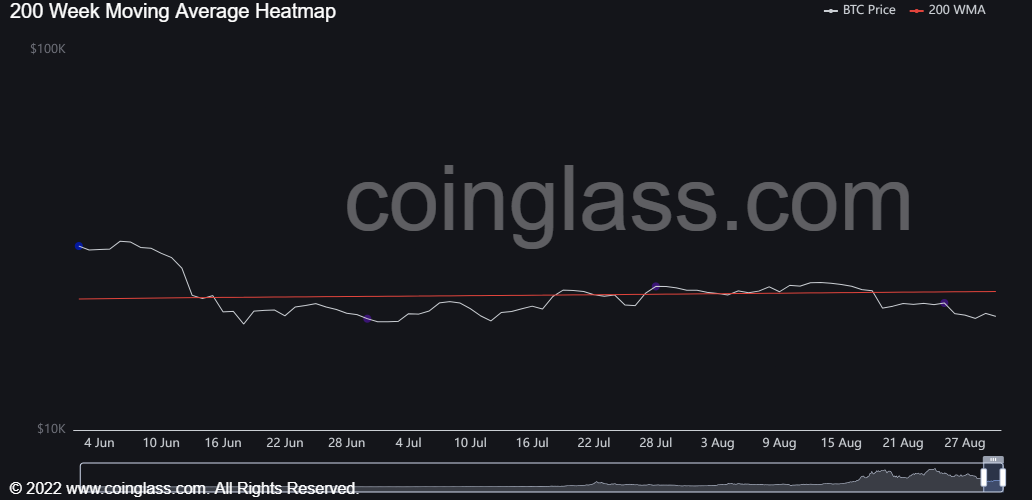

200 WMA Heatmap Update

Der Preis ist seit letzter Woche weiter gefallen und befindet sich dementsprechend weiterhin unter dem 4 Jahres MA. Wir befinden uns demnach immernoch in der Konsolidierungs- und warten auf die Erholungphase.

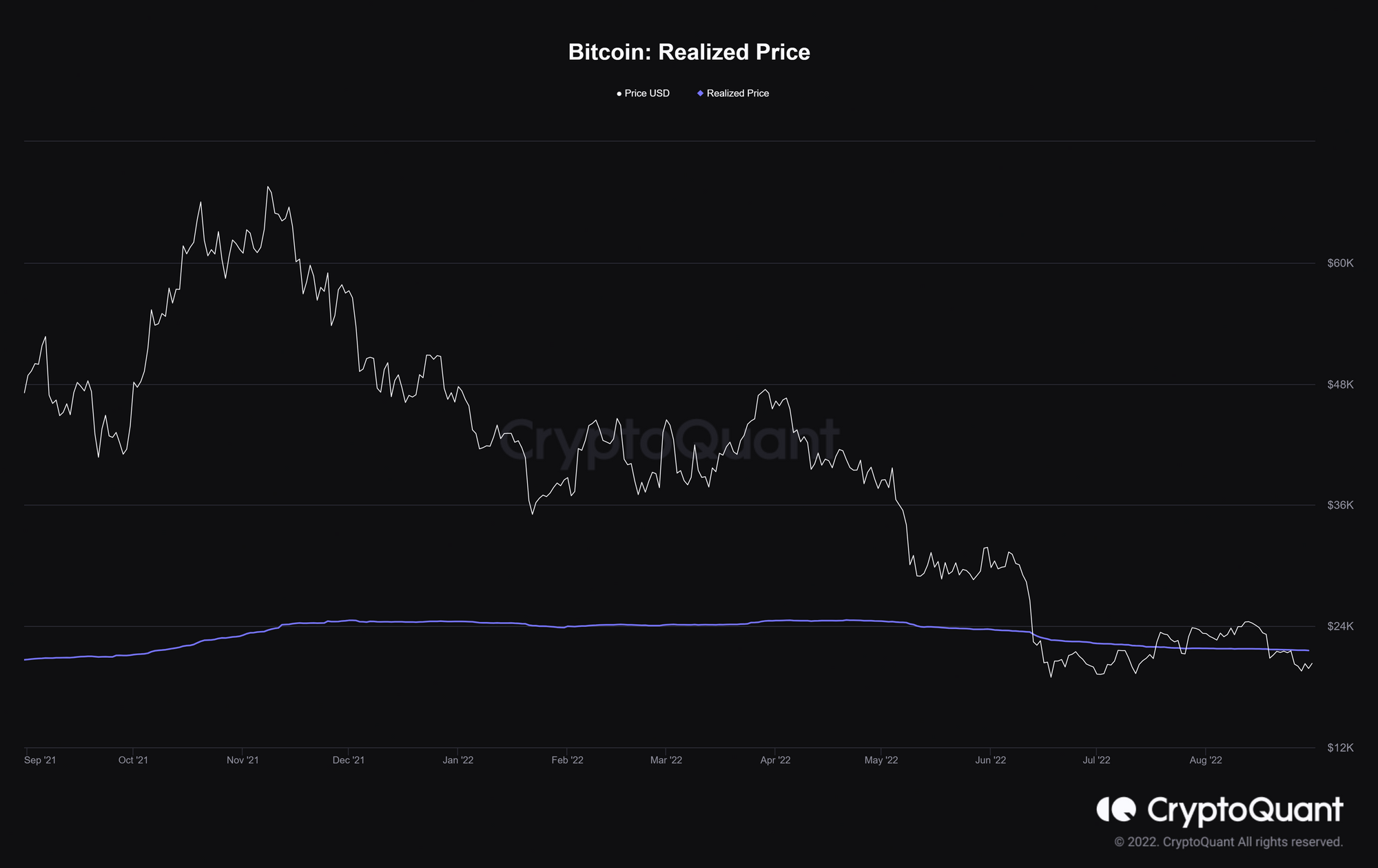

Realized Price

Lag der Spot letzte Woche mit einem MVRV von 0,99 nur leicht unter dem Realisierten, sehen wir diese Woche einen deutlichen Verlust des Spot Preises und einen MVRV von 0,92. Dies bedeutet, dass die meisten Investoren sehr wahrscheinlich im Moment die Füße still halten und nicht verkaufen, da die durchschnittliche Kostenbasis jedes bitcoins auf der Chain deutlich unter dem theoretischen Wiederverkaufswert liegt. Der einzige Verkaufsdruck könnte seitens der Miner oder liquidierten Händler entstehen, die ihre Kosten decken bzw. Positionen schliessen müssen. Es bietet jedoch weiterhin ein exzellentes Einstiegsfenster oder einen guten Zeitpunkt zum DCA.

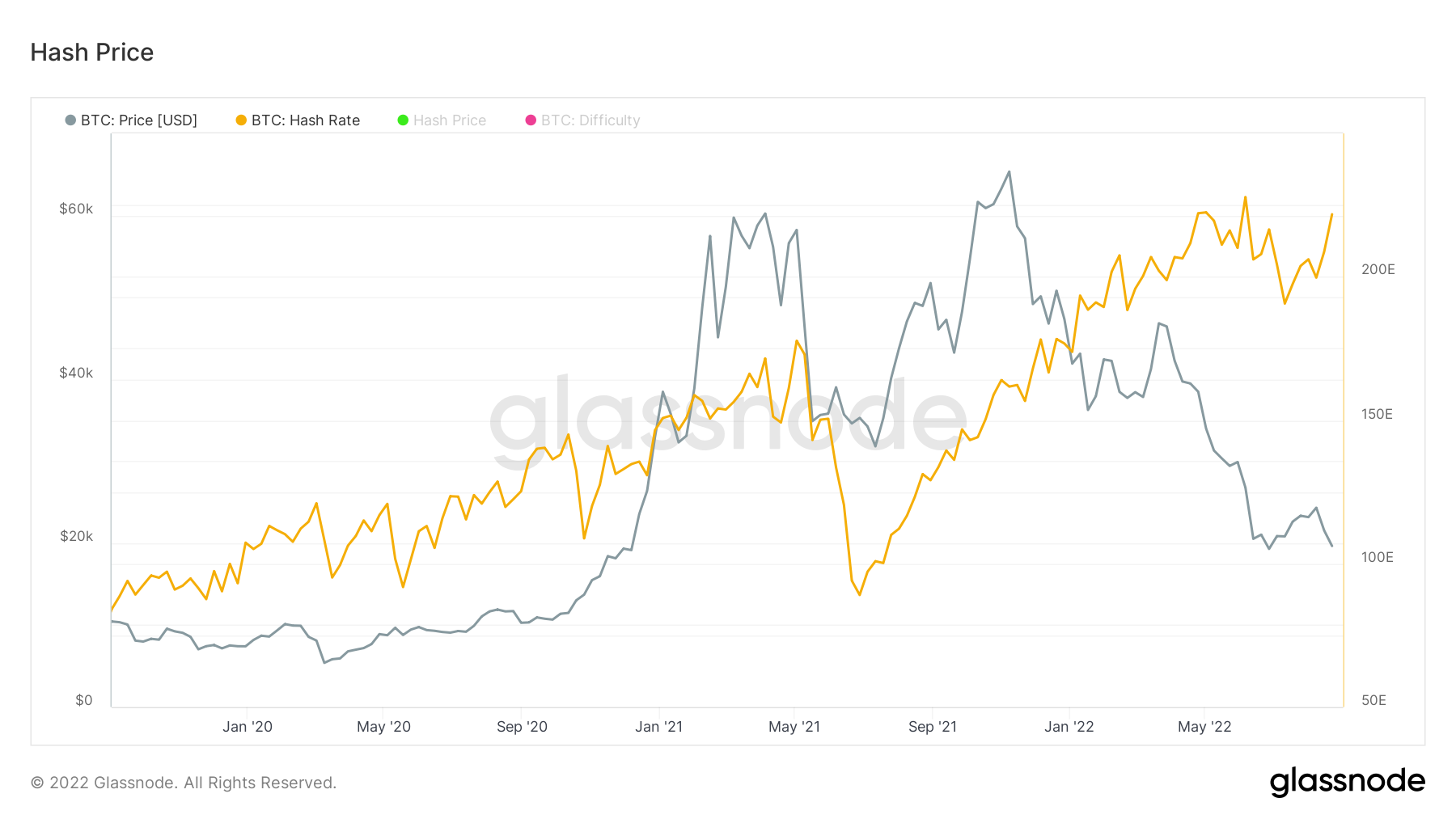

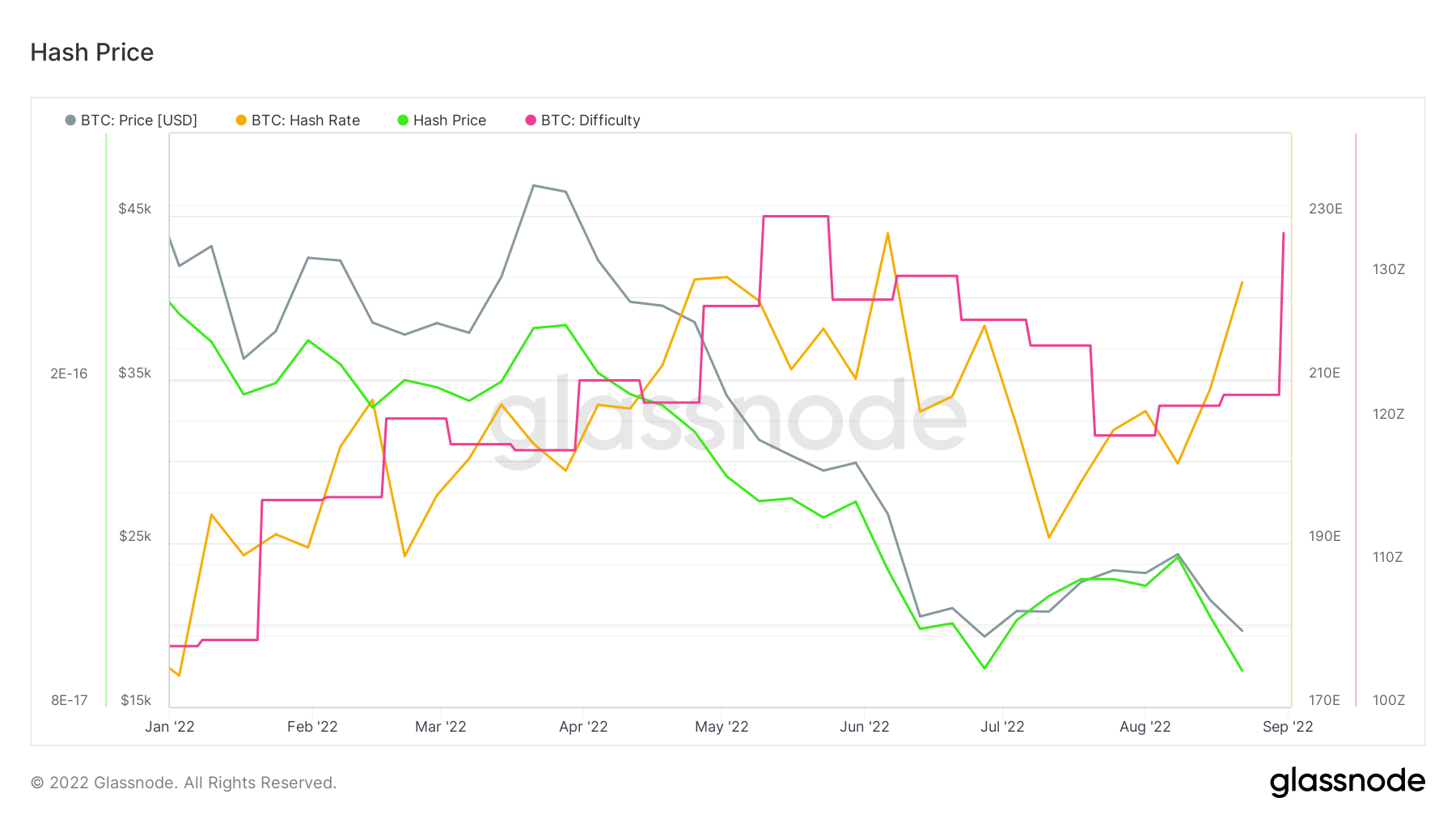

Hashpreis / Difficulty

Nach dem nur kurzzeitigen Abfall der Hashrate vor zwei Wochen ist die Hashrate seitdem konstant gestiegen und nähert sich ihrem ATH. Dies wird deutlicher, wenn man etwas heraus zoomt. Dass der Hashpreis dennoch sinkt, liegt natürlich am fallenden Bitcoin Kurs.

Die Difficulty war ja letzte Woche schon leicht angestiegen und ist gestern um weitere 9% angepasst worden (knapp unter ATH). Das hat mit der stetig steigenden Hashrate zu tun und zeugt von einem insgesamt gesunden Mining Umfeld. Steigende Hashrate bedeutet, dass neues Equipment live geht und/oder effizientere Geräte altes Equipment ersetzen. Es kann immer sein, dass der Anstieg hauptsächlich durch vorfinanzierte Expansionspläne großer Miner getrieben wird, und somit nicht unbedingt einen anhaltenden Anstieg der Hashrate widerspiegelt. In jedem Fall wird Kapital in den Mining Bereich investiert, um eine höhere Hashrate und damit indirekt eine höhere Sicherheit in der Blockchain zu erzielen. Auf der anderen Seite erzeugt die steigende Difficulty den Druck auf die Gewinnmargen der Miner bei gleichzeitig fallendem Hashpreis.

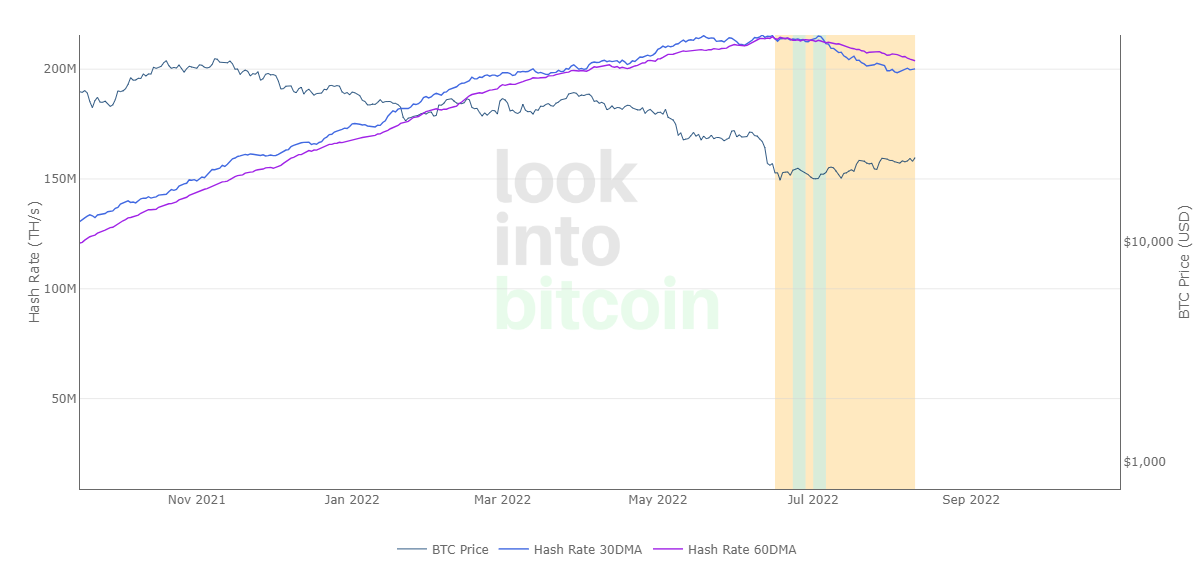

Hash Ribbon

Zeiten, in denen dies eintritt und die Preisdynamik von negativ auf positiv wechselt, haben sich als gute Kaufgelegenheiten erwiesen.

Wie schon letzte Woche erwähnt, ist der Zyklus der Miner-Kapitulation beendet. Der 30-Tage-Durchschnitt (30d MA) der Hashrate liegt wieder deutlich und auch nach zwei Wochen weiterhin über dem 60-Tage-Durchschnitt (60d MA). Historisch gesehen bedeuten die Endpunkte dieser Kapitulationszyklen die besten Kaufgelegenheiten. Natürlich liefern diese Metriken keine Garantien, doch wenn man der Erfolgsbilanz dieser Metrik glauben schenken will, und sollten keine neuen größeren Makroströmungen weiteren Druck auf die Preise von Bitcoin und Mining Equipment ausüben, zeigt diese Metrik an, dass das Schlimmste vorbei sein dürfte.

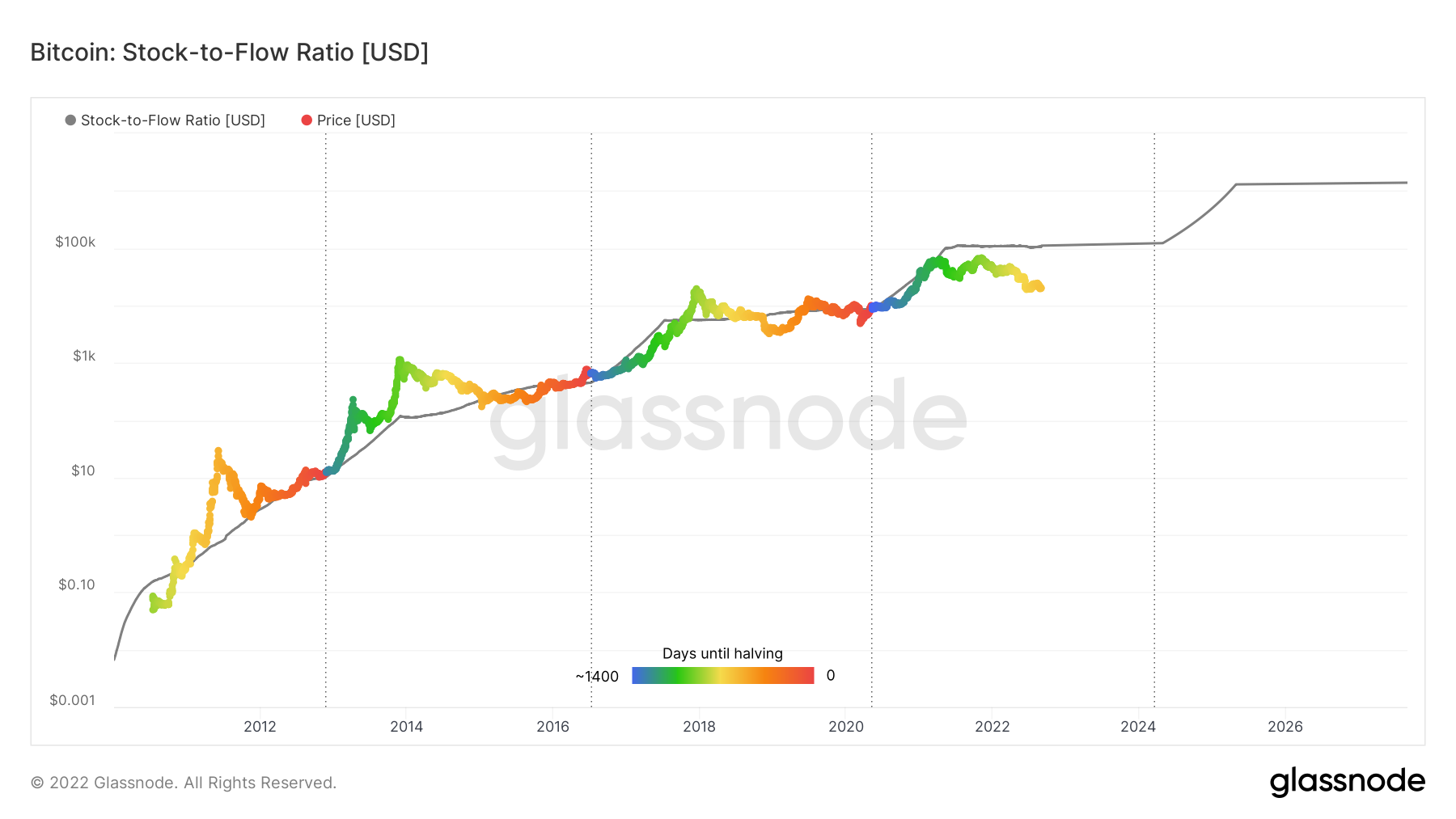

Stock-to-Flow

// Meat 🥩

Wie bereits gesagt, handelt es sich um eine gekürzte Zusammenfassung von Pierres Ideen aus der ersten Hälfte der Folge SLP402 von Stephan Livera. Die gesamte Unterhaltung ist sehr interessant und ich empfehle jedem selber reinzuhören.

Zuerst beginnt Pierre mit der Entstehungsgeschichte von Fraktionale- bzw. Teilreserve- im Gegensatz zu Vollreserve-Systemen.

Im Grunde ist die Idee beim Teilreserve-Banking, dass anstatt Hartgeld, wie physisches Gold und Silber, oder von einer Münzprägeanstalt geprägte Münzen, oder sogar Muscheln zu verwenden, ein Papierderivat benutzt wird. Die Leute fanden es früher unbequem und unsicher dieses physische Hartgeld aufzubewahren und mit sich zu transportieren und so deponierten sie es bei einem Art Lagerhaus oder einer Art Hinterlegungsstelle. Gerade im Mittelalter war dies wirklich praktisch, denn anstatt Gold von z.B. Italien über die Alpen nach Frankreich zu tragen, konnte man es bei einer Bank in Italien deponieren und dann die Alpen mit einer Art Quittung des Depots überqueren, um das Gold in Frankreich bei einem weiteren Depot wieder abzuheben. Das ersparte einem das Risiko von Straßenräubern unterwegs überfallen zu werden und die Unbequemlichkeit, Gold über den Berg tragen zu müssen. Das war also ein Teil der Entwicklung solcher Bankensysteme, und im Teilreserve-System fangen nun diese Hinterlegungsstellen an Quittungen nicht dann auszustellen, wenn jemand Gold hinterlegt, sondern wenn sich jemand von dieser Institution Gold leihen möchte. Also Schuld- anstatt von Einlagerungsscheinen. Diese Praxis Quittungen zu erstellen und diese in ein Kassenbuch einzutragen wird treuhänderische Schuldverschreibung genannt. Es wird also ein Zahlungsmittel auf Vertrauensbasis geschaffen. Dies führt dazu, dass die Quittungen keine Einlagerungsscheine mehr darstellen sondern Forderungen an das Finanzinstitut. Das Finanzinstitut kann also mehr Forderungen ausgeben, als Einlagerungen bestehen. Das nennt man Teilreserve-Banking.

Der Wert dieser Forderungen lässt sich wiederum auf dem freien Markt handeln; nur auf Grund der Reputation, der Größe und des Einflusses des Finanzinstituts. Einige Institute geben also einen Dollar aus, der in Wirklichtkeit z.B. 98 Cent wert ist, andere wiederum einen Dollar, der nur 84 Cent wert ist, weil sich dieses Institut in einer schlechteren finanziellen Lage befindet. Im normalen Handelsverkehr müssten jetzt aber alle Händler immer den aktuellen Wechselkurs im Auge behalten, um sicherzugehen, welchen aktuellen Marktwert der vorliegende Schein von Bank A oder Bank B hat. Dies führt natürlich zu zusätzlichen Unannehmlichkeiten für alle und darüber hinaus ist dieses System nicht besonders stabil, denn es ist anfällig für Bank Runs.

Bank Runs entstehen wo Menschen, ob rational richtig, weil die Bank zahlungsunfähig ist, oder irrational, weil sie in Panik geraten, z.B. weil eine andere Bank zahlungsunfähig ist, zu ihrer Bank bzw. ihrer Hinterlegungsstelle laufen, um ihre Einlagerungen zurückzufordern. Wenn alle gleichzeitig versuchen, ihr Geld abzuheben und die Bank nur einen kleinen Prozentsatz des Vermögens tatsächlich vorrätig hat, weil der Rest des Bilanzvermögens Kredite darstellt, wird die Bank den Ansturm nicht bedienen können. Sie kann die Kredite, mit Laufzeiten von mehreren Jahren, nicht sofort liquidieren und somit die Forderungen nicht einlösen. Dies schafft soziale Instabilität, die Menschen werden unzufrieden, weil sie keinen Zugang zu ihren Einlagen haben und versuchen es sich mit anderen Mitteln und Gewalt zu holen.

Jetzt treten zwei Gruppen von Leuten auf. Auf der einen Seite diejenigen, die Gutes tun wollen, die Bürgervertreter. Diese Gruppe fordert staatliche Intervention, weil die Einleger im Wesentlichen betrogen werden. Auf der anderen Seite sind es die Banken, die versuchen Geld zu verdienen, und diese fordern Rettungspakete, das heißt, sie fordern einen Kreditgeber der letzten Instanz, der diese Pakete bezahlen kann. Im Falle des Kreditgebers der letzten Instanz braucht es Regulierung, die oft dazu führt, dass das Geschäft in sich abgeschottet wird. Es entsteht eine Barriere durch Regulierung, welche Konkurrenten fernhält und damit dazu führt, dass sich die eingesessenen Institute weiter etablieren können, weil sie in der Lage sind, die Kosten für die Einhaltung der Vorschriften und all das zu bezahlen; außerdem verfügen sie über die Beziehungen zu den Aufsichtsbehörden.

Sowohl Bürgervertreter, als auch Banken drängten also auf zusätzliche Regulierung des Bankenwesens. Pierre argumentiert, dass mit Einrichtung der FDIC (Einlagensicherungsfonds der Vereinigten Staaten) und der Einrichtung eines reinen Fiat-Systems, das Teilreserve-Bankwesens endgültig abgeschafft und in ein Mindestreserve-Bankwesen übergegangen ist, und somit jeden Anspruch aufgegeben hat, dass nur irgendetwas durch einen Bruchteil von Gold oder anderen Einlagen gedeckt wäre. Er argumentiert weiter, dass von der Bank alleine emittierte Kredite durch die FDIC versichert sind, diese allerdings eigentlich keine echte Versicherung darstellt, weil es kein Beispiel für eine private Versicherung für Sichteinlagen gibt. Das bedeutet, es handelt sich vielmehr um ein Regierungskonstrukt, anstatt einer echten Versicherung im eigentlichen Sinne. Es gibt keine Möglichkeit, ein versicherungsmathematisches Modell um diesen Fall zu konstruieren, da man das Risiko nicht quantifizieren kann. Es handelt sich eigentlich nur um eine qualitative Unsicherheit und deshalb muss es von der Regierung subventioniert werden. Somit gehen die Banken eine Art Deal mit dem Teufel ein, in dem Sinne, dass diesen Banken im Austausch für diese FDIC-Versicherung die ganze Zeit die Regierung im Nacken sitzt. Und dieses System ist was nach außen hin als Stabilität verkauft wird.

Das Problem, das er hier identifiziert, ist die Politisierung des Systems. Denn nun hat die Regierung eine große Rolle in diesem System eingenommen und führt Bankprüfer ins Spiel ein, die das Bankengeschäft zunächst danach überprüfen, dass keine unwürdigen Kredite oder Vorzugszinsen vergeben werden, kein Eigenhandel betrieben wird, etc. aber sie schauen sich auch Dinge wie FICO-Scores (in Deutschland würde man es mit SCHUFA Auskunft vergleichen) und Risikomanagement an. Und so entsteht ein System, in dem Kredit sozialisiert wird, was bedeutet, dass die Regierung Kredite bestimmten Demographien oder bestimmten Branchen zuweist. Dies lässt sich z.B. gut beim Thema ESG (Environmental, Social, Corporate Governance) aufzeigen.

Denn ESG bestimmt die Fähigkeit eines Unternehmens, Kredite zu bekommen. Letztendlich ist es nicht so, dass ein Unternehmen ein Produkt oder eine Dienstleistung liefert, die der Markt verlangt, sondern dass Unternehmen auf der Grundlage ihrer Fähigkeit erfolgreich sind, Werte zu kompromittieren und eine ESG-Agenda zu integrieren.

Also was für eine Rolle spielen Kredite dann in einem hypothetischen Vollreservesystem? Pierre stellt die Theses auf, dass man argumentieren könnte, dass wir bereits in einem vollständigen Reservebankensystem auf Fiat-Basis leben - man müsste nur noch mit dem Gelddrucken aufhören. Wenn also kein neues Geld geschaffen würde, dann wäre dies der Status-Quo des Systems und wir hätten heute ein funktionierendes Fiat-Vollreserve-Banksystem. Das Problem ist, dass seitens der Regierungen immer die Versuchung besteht Geld zu drucken, denn warum sollte sie aufhören mit dem Gelddrucken? Die Geldmenge ausweiten und die monetären Bedingungen lockern, um damit den Wohlstand (zeitweise) zugunsten von höheren Chancen aufs Wiedergewählt-Werden anzuheben ist einfach zu verlockend, weil es auch so einfach ist. Aus politischer Sicht wird es also immer diese Versuchung geben.

Hier springen wir also endlich zu Bitcoin.

Bitcoin bietet ein Geldsystem, bei dem es auf der Basisschicht unmöglich ist, mehr Bitcoin zu schaffen. Bitcoin im luftleeren Raum ist also ein vollständiges Reservebanksystem. Wer seinen eigenen Private Key besitzt, weiss dass es keine Möglichkeit für jemanden gibt, treuhänderische Schuldscheine über die kontrollierten UTXOs zu erstellen. Allerdings kann man an dieser Stelle argumentieren, dass wenn Drittparteien verwendet werden, um bitcoins zu verwahren und diese Dritten dann diese Bitcoins verleihen, wir eine Art von Teilreservebanking sehen. (Anm.: Einfaches Beispiel - Der Exchange Kraken hält 175.000 bitcoins, und wegen Krakens sehr transparentem Proof-of-Reserves System wissen wir, dass damit jeder bitcoin in jedem Account abgedeckt ist. Allerdings ist dies Krakens eigene Entscheidung. So könnte ich z.B. 10 bitcoins in meinem Kraken Account halten und Kraken entscheidet sich 5 bitcoins weiterzuverleihen, oder andere Finanzgeschäfte damit zu tätigen, wissend, dass niemals alle Kraken-Kunden gleichzeitig ihre 175.000 bitcoins abheben werden - so lange bis alle Kraken-Kunden gleichzeitig ihre 175.000 bitcoins abheben wollen. Also was heisst das für uns? Not your keys, not your coins.)

Hier geht Pierre einen Schritt weiter, denn demzufolge - dem Bild der Hinterlegungsstellen für Gold folgend - könnten die Dritten, also die Exchanges, usw., die Bitcoin für den Einleger verwahren, nun theoretisch auch Einlagerungsscheine ausgeben. Doch der Grund, warum wir das Aufkommen von Geldersatz für Bitcoin bisher nicht sehen, besteht darin, dass Bitcoin sehr bequem und sehr sicher ist - bequemer und sicherer als jede Art von Geldersatz oder treuhänderischem Schuldschein - ganz im Gegensatz zu Gold, was unsicher und schwierig zu transportieren war. Was wir stattdessen sehen, ist, dass treuhänderische Schuldscheine, wenn sie zirkulieren, nur innerhalb dieser Plattformen existieren. (Es ist z.B. möglich auf Coinbase Bitcoin zwischen verschiedenen Coinbase-Benutzern zu versenden. Wenn man die E-Mail-Adresse hat, kann man jemand anderem Bitcoin innerhalb der Coinbase-Plattform senden. Diese Transaktionen sind im Wesentlichen SQL-Datenbankeinträge und werden nicht auf die echte Bitcoin Blockchain übertragen.) Also sehen wir keinen Sinn in einem treuhänderischen Schuldschein für Bitcoin, der nicht bequemer, sicherer oder schneller angesehen wird, als eine On-Chain-Transaktion zu senden. Und so kommt Pierre zu dem Schluss, dass es für treuhänderische Schuldscheine oder Geldersatz für Bitcoin aufgrund der Netzwerkeffekte auf Zahlungsebene wirklich schwierig sein wird gegen Bitcoin zu konkurrieren. Deshalb hat Bitcoin das Teilreserve-Banking obsolet gemacht. Wir werden das Aufkommen von Papier-Bitcoin oder Bitcoin-Ersatz-Scheinen nicht sehen, wie es bei Papiergold der Fall war.

Pierre geht noch kurz auf das aktuelle Thema der viel besprochenen Lending-Plattformen, die in jüngster Zeit in Schieflage geraten sind, ein. Denn es gibt eine semantische Debatte darüber, ob die vielen übermäßig gehebelten Anlagestrategien in ihrer Art auch eine Form von FRB darstellen. Doch seiner Ansicht nach kann man übermäßige Hebelwirkung haben, ohne es als FRB zu bezeichnen, da es keine Geldersatzscheine gibt, die als Ersatz für Bitcoin im Umlauf sind. Darüber hinaus kann es durchaus Situationen geben, in denen sich ein Unternehmen unter Berufung auf eine Sicherheit entweder zu viel Geld leiht oder die selbe Sicherheit an mehrere Kreditgeber verpfändet. Dies ist durchaus problematisch, vor allem wenn das Unternehmen einem Kreditgeber versichert, dass die Sicherheiten unbelastet sind. Doch das stellt dann kein FRB dar, sondern schlicht Betrug. Das ist nur jemand, der den Akkreditierer betrügt, indem er die gleiche Sicherheit zweimal verpfändet. Das hat dann nichts mehr mit FRB zu tun und demnach kann der Vergleich zu den Lending-Platformen nicht herangezogen werden.

// Wrap 🌯

Ein TL;DR über FRB in dieser Form ist sehr hilfreich, um die Rolle von Bitcoin in einem zukünftigen System, das nicht auf Kredit basiert, einzuordnen. Über einige Punkte in Pierres Ausführungen lässt sich sicherlich gut diskutieren, doch alles in allem fand ich den Podcast sehr gelungen. Auch die zweite Hälfte, die ich hier nicht besprechen wollte, lohnt sich anzuhören (auch wenn man dort ein paar noch streitbarere Punkte findet).

// Candy 🍭

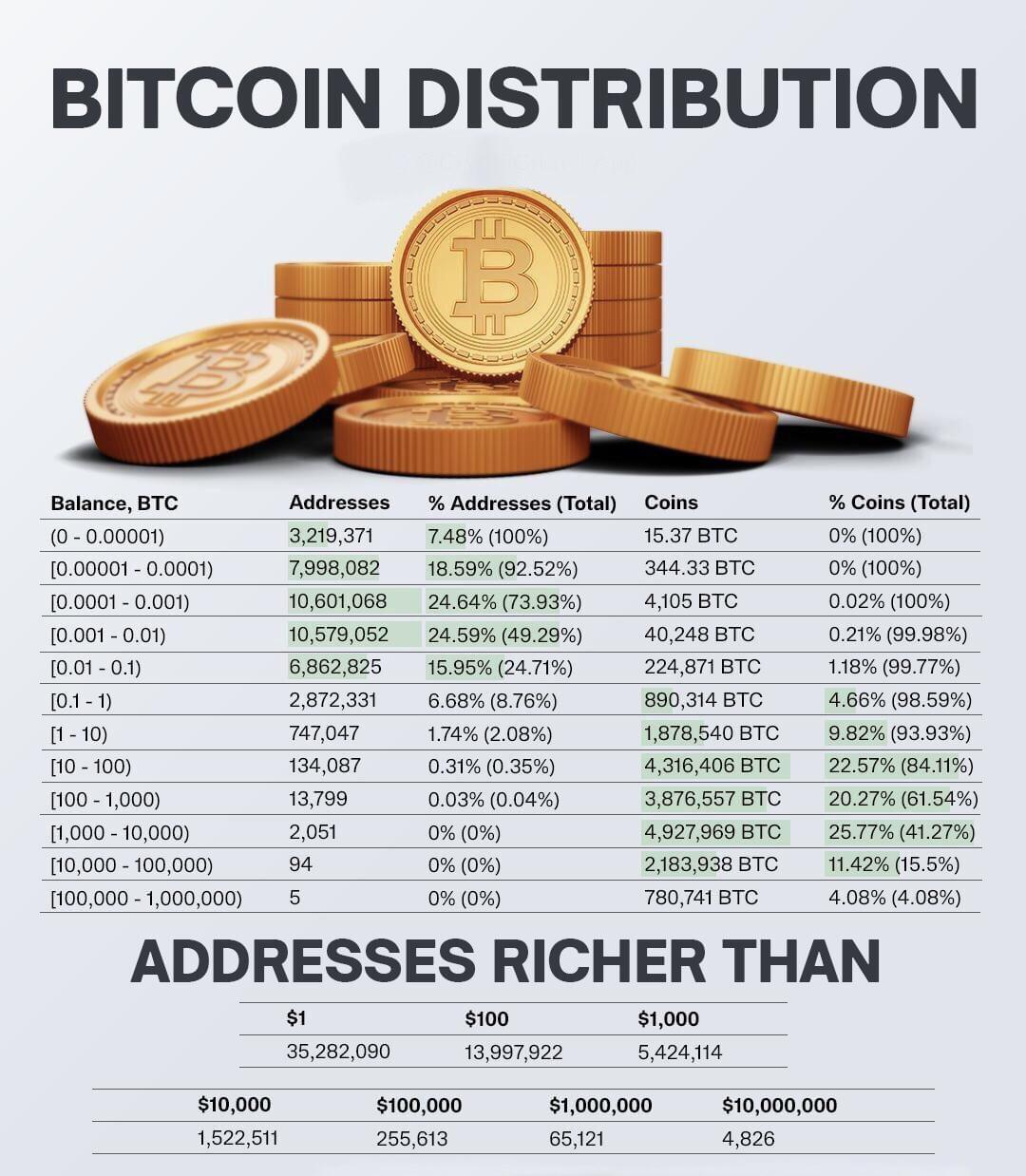

Ich fand die Aufstellung ganz aufschlussreich, allerdings konnte ich nicht verifizieren, auf welchem Kurs die US Dollar Werte im unteren Bereich basieren. Trotzdem gibt dieses Bild einen schönen Überblick auf die momentane Verteilung unter den verschiedenen Kohorten. Unzufrieden mit der eigenen Kohorte? Stack harder, Sat smarter! [Ich hasse diese goldene Bitcoin-Münze, warum hören wir nicht auf sie zu benutzen - PIERRE?]

Twitter Account der Woche:

Heute keine eigenen Gedanken. Sondern ein Aufruf. Dies ist eine sehr wichtige Angelegenheit und sollte unterstützt werden, um Lügnern und Scharlatanen das Handwerk zu legen. Unterstützt HODLONAUT!

In diesem Sinne, 2... 1... Risiko!

Sven